У минулій статті “Що таке кредитна картка і навіщо вона вам” ми розібралися з кредитними картками: з’ясували, як вони працюють і навіщо потрібні.

У цій статті ми розберемось, як змусити банки платити за те, що ви користуєтесь кредитними грошима.

Ви дізнаєтесь про те, що таке дебетова картка і чим вона відрізняється від кредитної, як і скільки можна заробити, якщо використовувати кредитну та дебетову картки разом.

Що таке дебетова картка і чим вона відрізняється від кредитної

Дебетова картка – це банківська картка, з якої ви можете витрачати гроші і накопичувати їх. Головна відмінність дебетової картки від кредитної в тому, що з дебетової ви витрачаєте свої гроші, а з кредитної – гроші банку.

Ви можете отримувати зарплату на дебетову картку, зараховувати та знімати з неї кошти, розраховуватись нею за товари та послуги. Банку вигідно, щоб ви зберігали якнайбільше грошей на дебетовій карті. Вам здається, що гроші просто лежать на вашому рахунку, але вони там не просто лежать, а працюють на вас.

Банк складає гроші своїх клієнтів у спільний казан. Він користується цими грошима і так заробляє, наприклад, дає їх у борг під відсоток іншим людям та організаціям. Котел завжди сповнений: за цим слідкує Національний банк України. Тому будь-якої миті можна зняти гроші з карти – вам їх без проблем повернуть. Не вийде такого, що ви прийдете по гроші, а банк такий: “Я їх у борг дав. Ось як мені повернуть, то і вам віддам”.

Зберігати гроші на дебетовій карті безпечно: вони під захистом Фонду гарантування вкладів фізичних осіб. Ця державна організація страхує ваші гроші, поки вони перебувають у банку.

Якщо, наприклад, банк відбере ліцензію, Фонд гарантування вкладів фізичних осіб поверне вам застраховані гроші. Сума відшкодування обмежена – не більше 200 тис. грн. Держава уважно стежить за роботою Фонду гарантування вкладів фізичних осіб.

А ось невикористаний кредитний ліміт на кредитній картці не страхується. Якщо у вас була кредитка з доступним лімітом, після відкликання ліцензії банку ви вже не зможете використовувати ці гроші. А те, що вже витратили з картки, у будь-якому разі доведеться повернути: борг не згорає, навіть, якщо банк втратив ліцензію.

На кредитній картці – гроші банку, а на дебетовій – ваші.

Умови використання дебетових карток у різних банках відрізняються.

Давайте розберемось, які взагалі бонуси є у дебетових карт.

Бонуси дебетових карт

Відсоток на залишок

Банк користується вашими грошима, що зберігаються на дебетовій карті. Він отримує прибуток і ділиться з вами: платить відсоток на залишок по карті.

Уявіть, що у вас є чарівна скарбничка. Ви поклали в скарбничку 100 грн, через місяць дивитесь, а сума – зросла. Чим більше поклали, тим більше забрали. Приблизно так і працюють дебетові картки з відсотком на залишок.

Наприклад, ви отримали дебетову картку із відсотком на залишок – 4% річних. Ви поклали на карту 10 000 гривень, відсотки щомісяця становитимуть: 10 000 грн × 4% / 12 міс. = 33,3 грн.

Кешбек

За витрати на дебетову карту, як і по кредитці, можна отримати кешбек. Що це таке і як працює кешбек, ми розповідали ТУТ.

Про всяк випадок нагадаємо: кешбек – це коли ви оплачуєте покупку, а банк повертає вам частину витрачених грошей. У середньому у дебетових карток кешбек менше, ніж у кредитних.

Бонус дебетової картки – відсоток на решту. У кредитки такого немає.

Як заробити на кредитці та дебетовій карті

Ідея проста.

- Свої гроші зберігайте на дебетовій карті та намагайтеся їх не витрачати. Отримали зарплату – кидайте на дебетову картку, хай там лежать. На залишок за дебетовою карткою банк нарахує відсотки.

- Покупки сплачуйте кредитною карткою – з цих витрат банк поверне вам кешбек.

- Коли безвідсотковий період добігає кінця, знімайте гроші з дебетової картки та закривайте заборгованість по кредитці. Так вам не доведеться платити банку відсотки. А далі знову витрачайте гроші із кредитки.

- Головне – не можна виходити за межі безвідсоткового періоду. За його межами – величезні відсотки.

Щоб заробити більше, кредитка має бути з безвідсотковим періодом та максимальним кешбеком, а дебетова картка – з максимальним відсотком на залишок. Інші характеристики карт не дуже важливі. Наприклад, якщо знайдете кредитку з великим кешбеком, але матиме звірячу комісію на зняття готівки, – беріть.

Щоб заробити на банках, вам знадобиться:

- кредитка з безвідсотковим періодом та максимальним кешбеком;

- дебетова карта з максимальним відсотком на решту.

Скільки можна заробити

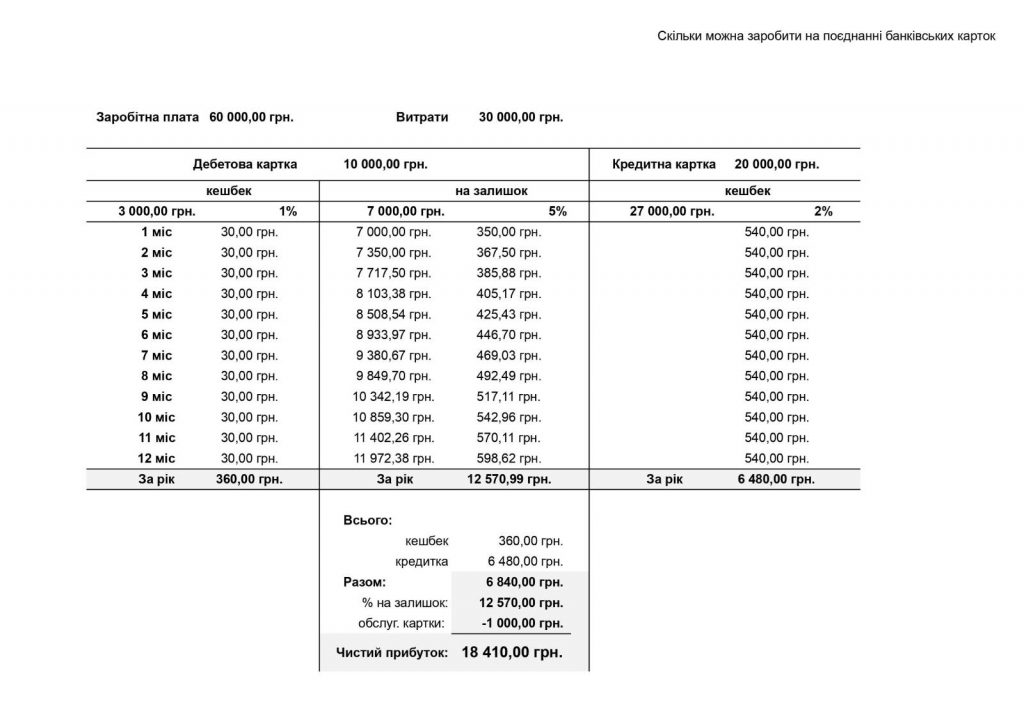

Наприклад, щомісяця ваша заробітна плата становить 60 000 грн. Кожен місяць ви витрачаєтк 30 000 грн, із них 3000 грн з дебетової картки, щоб банк нарахував відсоток на залишок. Майже всі банки встановлюють мінімальну суму, яку потрібно витратити за місяць, щоб отримати відсотки.

За витрати на дебетову карту щомісяця ви отримуєте кешбек: 3000 грн. × 1% = 30 грн., за рік: 12 міс. х 30 грн. = 360 грн.

Щомісячний кешбек за кредиткою становить: 27 000 грн. × 2% = 540 грн., за рік: 12 міс. х 540 грн. = 6480 грн.

Загальний дохід від кешбеку за двома картками за рік: 360 грн. + 6480 грн. = 6840 грн.

Поки ви користуєтесь кредитними грошима, ваші гроші лежать на дебетовій карті і приносять дохід. Все, що не витрачаєте, ви відкладаєте на дебетування – щомісяця трохи більше з урахуванням заробітку на картах. За рік ви заробите 12570 грн. відсотків на залишок.

Комісія за обслуговування: 1 000 грн на рік.

Чистий прибуток за рік: 12 570 грн. + 6 840 грн. − 1000 грн. = 18 410 грн.

{kind=link}

Що не враховували:

- Підвищені кешбеки та спецпропозиції: вони можуть змінюватися щомісяця та залежать від категорій покупок та нових партнерів банку. Це означає, що за якісь місяці ви можете заробити більше.

- Обмеження щодо кешбеку на місяць: умови карток різні – за деякими може не бути лімітів.

Заробити можна ще більше, якщо вдало підібрати поєднання кредитки та дебетової картки – про це ми розповімо далі. А поки що порада: звертайте увагу на умови, що діють для карток, читайте договори та вивчайте тарифи, що йдуть до карток. Якщо щось незрозуміло, не соромтеся ставити запитання працівникам банку.

Хитрий план

Чим більше ви витрачаєте з кредитки – тим більше заробляєте.

Чим більше відкладаєте та зберігаєте на дебетовій карті – тим більше заробляєте.

Підсумки

- На дебетовій картці – ваші гроші, а на кредитній – гроші банку.

- Щоб заробити, потрібна кредитна картка з великим кешбеком та дебетова з високим відсотком на залишок.

- На дебетовій картці зберігайте гроші, а покупки сплачуйте кредиткою.

Ніколи і не виходьте за межі безвідсоткового періоду.